Il mercato degli Studenti

L’università come business

La premessa imprescindibile è che il mondo sta diventando sempre più dinamico, e le realtà di lavoro e di studio non si sviluppano più entro i limiti dei singoli Paesi ma si estendono ai limiti di un mondo di giorno in giorno più connesso. Il numero degli studenti in movimento è, e sarà, in costante crescita, dal momento che l’accesso alle opportunità dell’istruzione – in particolare laurea, master e specializzazione – è diventato vitale per la costruzione della propria professionalità. Una buona gestione dello scambio interculturale e l’affermazione di approcci formativi ai massimi livelli saranno la chiave per essere sempre più competitivi e, perché no, protagonisti del disegno di un mondo migliore. Ormai è praticamente un obbligo specializzarsi e strutturare i primi passi del proprio curriculum in atenei di eccellenza, le cui attuali poliedricità offrono straordinarie occasioni.

Se in passato l’offerta relativa ai programmi di studio era esigua, oggi il settore è in profonda trasformazione, trainato da una qualità crescente dell’istruzione che muove velocemente il comparto educativo e spinge alla migrazione globale degli studenti. Le realtà capaci di attrazione internazionale, un tempo rare e legate principalmente a Stati Uniti e Inghilterra, attualmente si stanno moltiplicando in ampi ventagli di scelta. Tutti i principali atenei del mondo sono già scesi in competizione o si stanno strutturando per attirare le menti migliori.

I profili demografici in rapida evoluzione, le economie in via di sviluppo e la globalizzazione sono i fattori chiave che innescano l’aumento della domanda di un’istruzione universitaria di alta qualità, destinata a diventare un’industria da 70 miliardi di dollari entro il 2020.1 Ma per operare adeguatamente in questo panorama si deve tener conto che gli aspetti che determinano la scelta dello studente che intende formarsi al di fuori del proprio Paese sono molteplici: qualità degli istituti e offerta formativa, riconoscimento internazionale, atteggiamento della comunità locale, sicurezza durante il periodo di formazione all’estero e, infine, facilità nell’ottenere un visto di studio.

Le previsioni attestano che nel 2020, in Europa, il numero degli studenti salirà a 7 milioni rispetto ai 4 milioni del 2014, il che significa eccellente previsione di crescita per il settore. L’istruzione superiore è diventata, e lo diventerà ancor più nel futuro, un business globale. In questa prospettiva, l’alloggio per studenti si è trasformato in un bene autonomo, suggerendo di conseguenza la necessità di migliorare l’efficienza della sua organizzazione.

PX Group stima con certezza che il mercato italiano sia maturo per la creazione di uno student-housing di nuova concezione, che necessita di investimenti consolidati e comporta profondi cambiamenti rispetto al consueto “fai da te” dei singoli appartamenti affittati dagli studenti e disseminati nel territorio. Perciò il gruppo ha concepito e propone, di contro, un sistema tipo “campus” ma riprodotto in unità cielo-terra di adeguate dimensioni, aggreganti, tutelative e comprensive dei servizi a copertura delle peculiari esigenze degli studenti.

Il mercato in Europa

La nostra dimensione di Comunità Europea ha di fatto contribuito a tessere connessioni e collaborazioni fra gli Stati membri. Questa nuova realtà ha originariamente abbattuto le frontiere fisiche, aprendo di conseguenza la strada allo sgretolamento delle frontiere mentali. Da questo punto di vista, l’educazione e la reciproca conoscenza hanno rivestito un ruolo di primaria importanza.

Uno sguardo alle dinamiche europee2 è fondamentale per comprendere in quale direzione politica, oltre che economica, ci stiamo muovendo. In primo luogo è necessario tenere presente le linee guida del progetto normativo adottato dal Consiglio Europeoe conosciuto come ET020.3 Fra i suoi molti, ambiziosi e apprezzabili obiettivi si annovera anche il raggiungimento, entro il 2020, della soglia del 40% di persone, di età compresa fra i 30 e i 34, che abbiano conseguito una qualifica di istruzione superiore.

A corollario di tali direttive, il Consiglio Europeo ha concepito alcuni criteri per lo sviluppo dell’eccellenza nel campo della formazione e dell’istruzione; fra questi, il raggiungimento nel prossimo futuro di almeno un 20% di diplomati che possano vantare un periodo di studio o di formazione all’estero (tirocini compresi), per un minimo di 15 crediti4 o una durata minima di tre mesi.

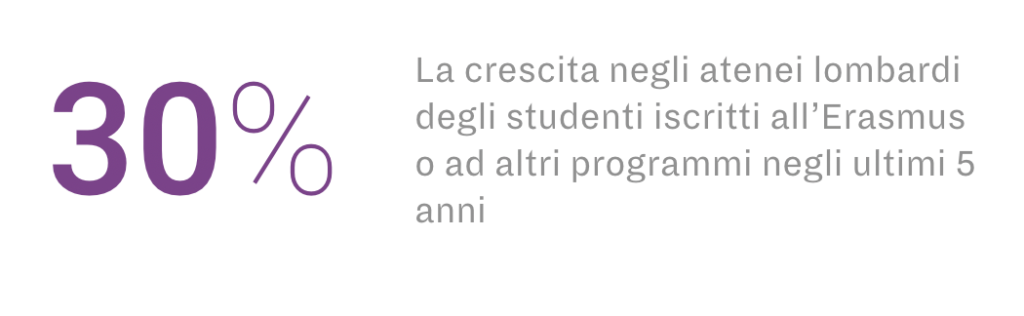

Nella medesima direzione vanno la conferma nonché l’implementazione di uno dei programmi europei di formazione e mobilità più conosciuti e di maggior successo, ovvero il programma Erasmus, acronimo di European Region Action Scheme of University Students: la nuova direttiva europea 2019, che prende il nome di Erasmus+,5 ha ampliato e potenziato il progetto, estendendo fino a 12 mesi la facoltà di studio all’estero per ogni ciclo d’istruzione terziaria.

Il mercato in Italia

L’Italia è patria della più antica università del mondo occidentale, fondata nel 1088 a Bologna e da subito identificata con la locuzione latina “Alma mater studiorum”, nome che tutt’oggi la rappresenta. La tradizione di eccellenza delle nostre università, disseminate su tutto il territorio, è tuttora molto vitale. Dal punto di vista numerico, i principali mercati universitari sono quelli di Milano, Roma, Firenze e Bologna, ma l’altissima qualità di molte altre sedi, tra cui per esempio l’ateneo di Padova e la Normale di Pisa, spinge a un perenne ampliamento del settore.

Molti istituti si sono specializzati, conquistando in tal modo apprezzamento sia a livello nazionale sia a livello internazionale e favorendo la scelta di quegli studenti italiani, europei e anche extraeuropei, disposti a trasferirsi per coronare il corso di studi universitario desiderato.

La legge riforma 240 del 2010 ha inserito, fra gli altri obiettivi, l’internazionalizzazione degli atenei, con incentivi destinati al potenziamento di quelle attrattive che possono mettere le università italiane nella condizione di competere a buon titolo con le migliori al mondo e di aprirsi al mercato globale dell’istruzione.

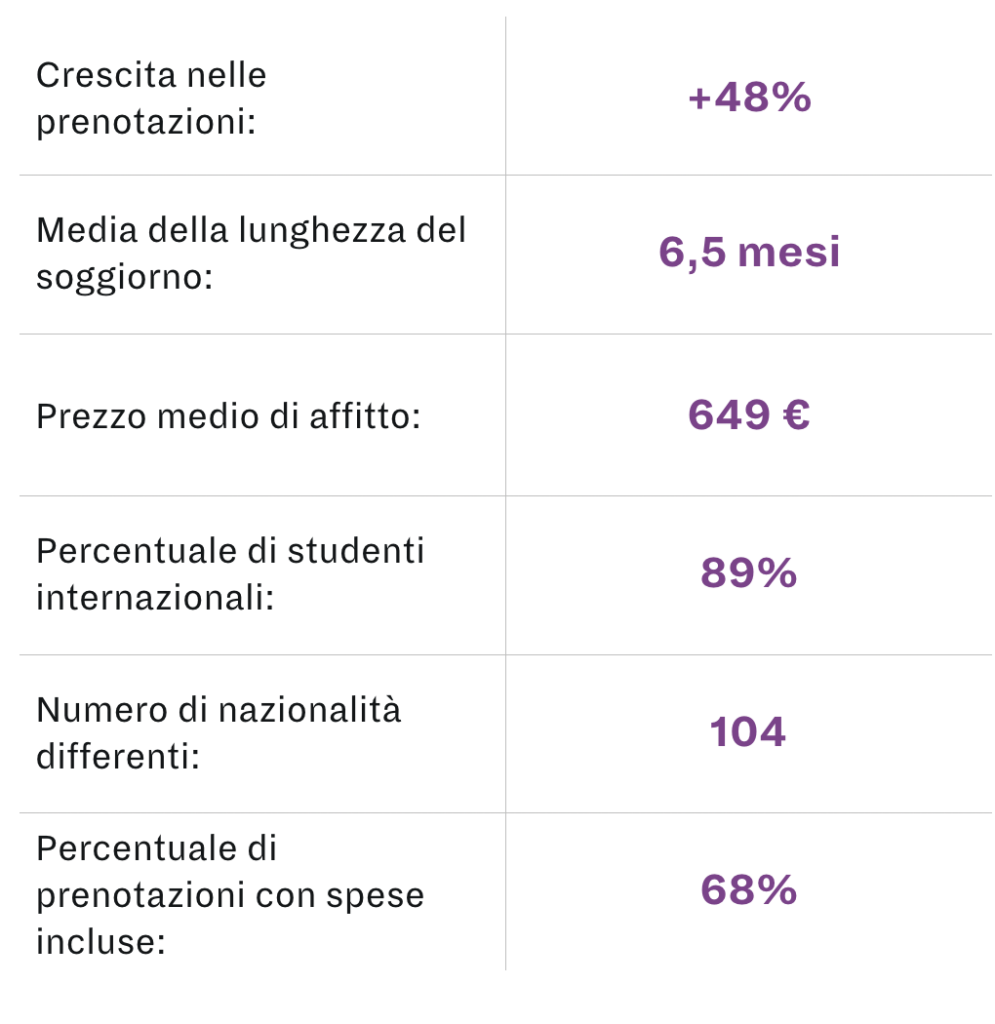

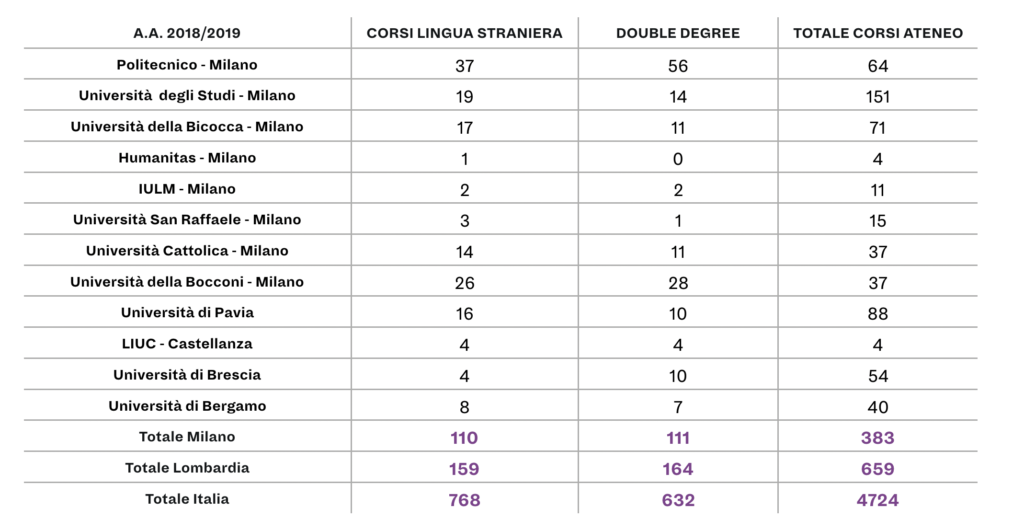

Anche se la lingua di Dante è meravigliosa e nel mondo il suo riconoscimento è unanime, ciò non toglie che la lingua inglese sia cruciale nell’istruzione universitaria e in quella post-universitaria. Tanto che le nuove direttive di riforma prevedono l’attuazione di strumenti destinati al superamento delle barriere linguistiche, con inserimento di corsi in lingua straniera e in particolare, appunto, in inglese. Nel grafico qui a fianco riportiamo i dati del “Report sulla Sistemazione degli Studenti: 2017” in Italia, a cura di Uniplaces.6

Accoglienza studenti

Sulla scorta di quanto detto, è evidente la necessità che il settore della ricezione si adegui alla nuova domanda, sia sotto l’aspetto puramente abitativo, sia sotto quello dell’accoglienza e della successiva tutela degli studenti, tutti elementi essenziali nella dinamica generale del trasferimento.

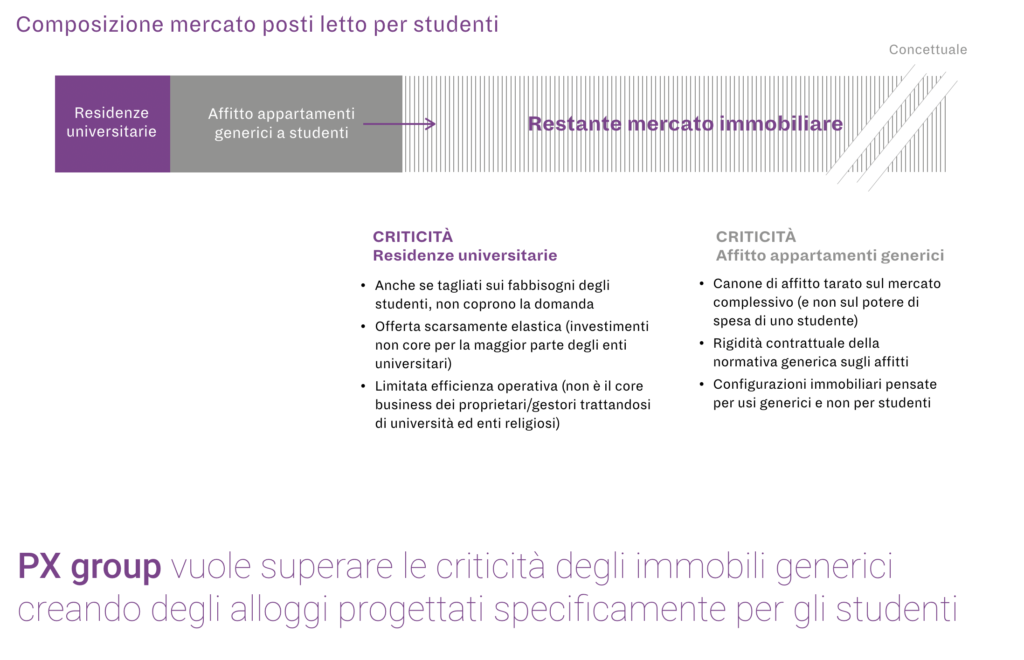

In linea di massima, l’esigenza di creazione di letti PBSA (Purpose Built Student Accomodation) mostra ormai una risposta consolidata a livello europeo, con margine di grande incremento e di sviluppo: un vero e proprio business specifico in ambito immobiliare. Eppure il nostro Paese non ha ancora risposto all’appello, tanto da attestarsi solo sulla quota del 2,3% di posti organizzati per soddisfare la domanda. Al momento la parte maggiore di tale quota è gestita da enti regionali pubblici (come nel caso delle Residenze Universitarie Internazionali), nonché dalle stesse università e, in qualche caso, da enti di ospitalità legati alla Chiesa.

Nel settore, seppur ancora in modo marginale, stanno già operando alcuni soggetti del mercato privato degni di attenzione, come il Fondo Aristotele e i suoi 5347 posti letto in via di aumento di ulteriori 3500, e Student Hotel,7 una realtà in espansionedi proprietà di un operatore olandese già attivo a Firenze, Roma e Bologna.

A livello nazionale, la pressione sulle finanze pubbliche indica che è improbabile che si verifichino ulteriori realizzazioni di alloggi per studenti gestiti dalle università, non ultimo perché eventuali investimenti saranno destinati primariamente al potenziamento dei corsi di studio e alla creazione di nuovi spazi interni agli atenei. Gli investimenti privati nel mercato privato PBSA rappresentano dunque un’opportunità e una risorsa.

Il particolare caso di Milano

Le Università

Milano è un’eccellenza che si attesta al 33° posto tra le migliori città universitarie nel mondo secondo il QS Index (QS World University Rankings classifica ogni anno le università a livello globale). Se fino a poco tempo fa potevamo definire le università del capoluogo lombardo come sedi di massima qualità con frequentazioni internazionali, oggi possiamo parlare a giusto titolo di atenei internazionali veri e propri. La chiave di svolta verso l’apertura a studenti esteri è ascrivibile anche alla creazione di corsi in lingua inglese. Alcuni dati possono essere chiarificatori della tendenza.

Esemplare il “caso” Politecnico: tra i suoi 44.269 iscritti8 per l’anno accademico 2017/2018, si contano 7402 studenti stranieri e i corsi in lingua inglese sono 34 per la laurea magistrale e 18 per i corsi di dottorato.

L’Università Statale, vanto storico, architettonico e culturale di Milano, ha già avviato 19 corsi di laurea in inglese e sta potenziando le sue scelte in tal senso.9

L’Università della Bicocca ha in progetto grandi trasformazioni della propria struttura, con l’obiettivo della creazione di un vero e proprio polo universitario di attrazione internazionale, molto articolato. Nel 2023 verranno realizzate nuove realtà immobiliari che consentiranno l’accoglienza di circa 5000 studenti in più, per un totale di 39.000 unità.

Grande successo anche qui dei corsi in lingua inglese, tanto che gli stranieri iscritti al corso di laurea magistrale in Applied Experimental Psychological Sciences sono quasi raddoppiati: dal 21,6% nel 2017 si è passati al 40,7% nell’anno accademico 2018/2019.10

L’Humanitas, pur avendo un solo corso specifico in inglese, vanta il primato di iscrizione del 35% di studenti stranieri, con la previsione di raggiungere il 45% il prossimo anno. IULM organizza per tre giorni uno specifico Welcome Days dedicato ad attrarre matricole internazionali.11 L’Università San Raffaele ha creato uno specifico ufficio interno dedicato alle Relazioni internazionali,12 con il preciso scopo di promuovere l’internazionalità dei suoi studenti e dei docenti. Analoga tendenza anche per l’Università Cattolica: sono di tipologie differenti, ma tutti d’eccellenza, i 14 corsi che destano interesse. Il corso di Scienze agrarie dedicato alla filiera alimentare può vantare un primato, perché è altissimo il numero di studenti di provenienza estera impegnato nell’apprendimento del know-how italiano nell’ambito agroalimentare, senza dire dei 185 fra docenti, visiting professors e collaboratori anch’essi stranieri. Nel corso di quest’anno, l’Università Bocconi ha incrementato il numero degli studenti stranieri del 16% relativamente al biennio e del 22% al triennio. L’obiettivo è di raggiungere la quota del 20% di iscrizioni di studenti stranieri entro l’anno accademico 2020/2021.

Gli studenti

La nazionalità degli iscritti è molto differenziata e va di pari passo con l’evidente processo di internazionalizzazione che gli atenei italiani stanno vivendo. In cima alle iscrizioni compaiono gli studenti statunitensi, seguiti da quelli provenienti da Spagna, Inghilterra, Cina, Francia, Germania, Messico, Turchia, Australia, Russia e Serbia, senza dimenticare un drappello di matricole provenienti dalla Corea del Sud.13

Non a caso, proprio gli istituti universitari sono stati il motore delle più grandi rigenerazioni urbane postindustriali degli anni ’90 e 2000 – da Bicocca a Bovisa – e si apprestano a fare da traino anche alle trasformazioni urbanistiche dei prossimi anni. Molti progetti di questa natura sono attualmente in una fase di discussione che coinvolge diverse università.

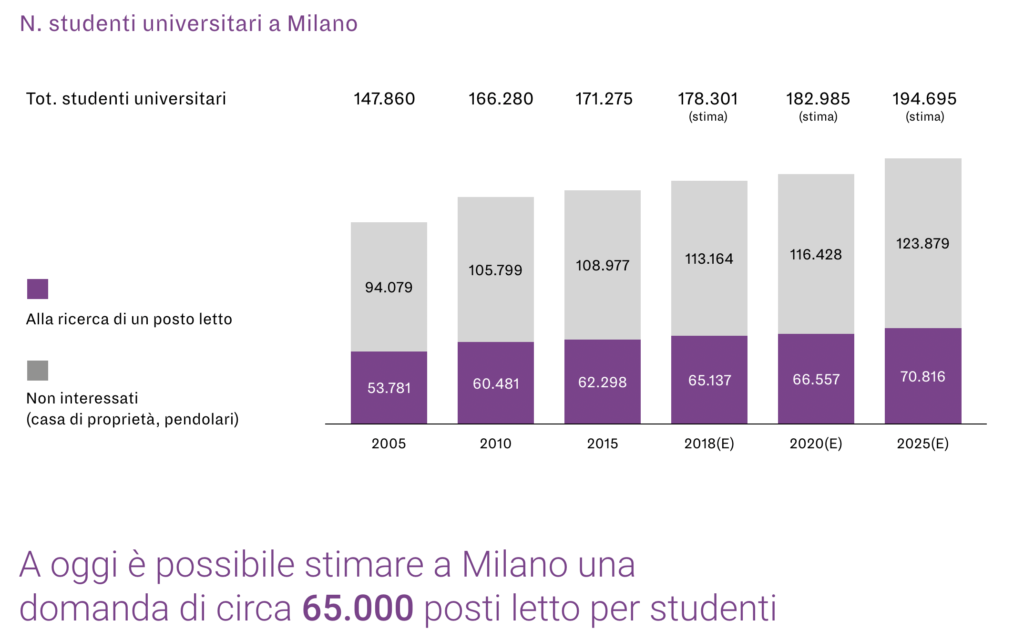

D’altra parte la statistica riferita a tutta Italiamostra una crescita delle prenotazioni nel 2017, rispetto all’anno precedente, pari al 46%, e forte è il peso della “popolazione universitaria”. Milano ospita circa 171.000 iscritti (fonte: MIUR, anno accademico 2015/2016): prima fra le città italiane, il capoluogo lombardo conta il 13% circa di studenti universitari sul totale dei residenti. La consistente crescita della popolazione studentesca si accompagna però a persistenti problemi strutturali, legati da un lato alla disponibilità di residenze universitarie e dall’altro a un mercato immobiliare composto da oltre il 65% di case di proprietà.

In una città – e in un territorio metropolitano – in costante trasformazione, i cambiamenti demografici si riverberano sulla domanda dei servizi, sul mercato del lavoro e anche sul mercato immobiliare, e richiedono una rivisitazione delle politiche di welfare e di workfare locale. In particolare, il naturale invecchiamento della popolazione – legato al miglioramento delle condizioni generali e all’aumento dell’aspettativa di vita – e la composizione sempre più frazionata e minuta dei nuclei familiari determinano la necessità di nuove forme dell’abitare, flessibili e in grado di adattarsi, sia economicamente sia temporalmente e spazialmente, al cambiamento della domanda.

Offerta di alloggi a Milano

La quota crescente della domanda di appartamenti in affitto sta generando l’impulso verso una nuova economia che investe le città metropolitane. Nel comparto specifico degli alloggi per studenti, allo scopo di offrire un servizio d’eccellenza bisogna comprendere quali sono le tipologie più richieste e quali le preferenze a livello di servizi.

Milano, a fronte di un totale di 6475 posti letto suddivisi nelle 27 residenze ufficiali destinate specificamente agli studenti,14 è d’altro canto in vetta alla classifica del mercato privato, visto che la città – solo tra luglio e agosto 2018 – è stata oggetto di ricerche di locazioni sul portale subito.it pari all’esorbitante numero di 289.135.15 La prima considerazione riguarda la tipologia dell’immobile ricercato.

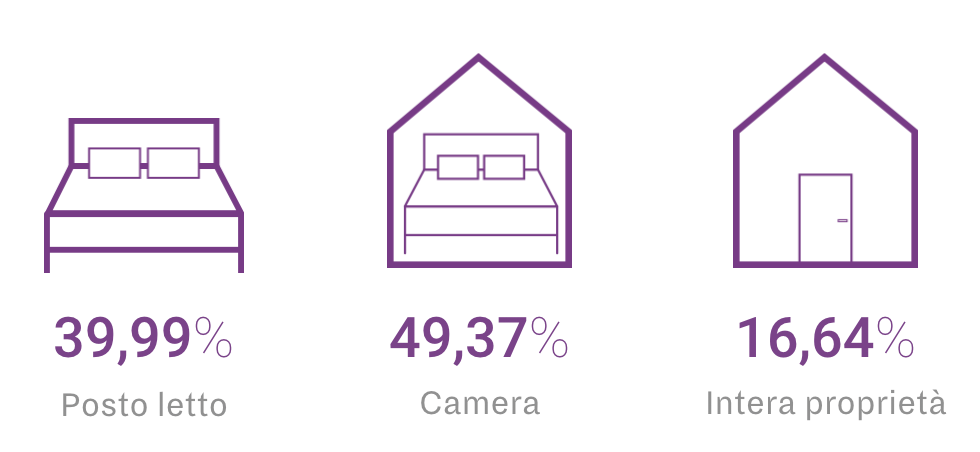

I desiderata degli studenti devono trovare un compromesso con i costi ed è perciò evidente che le camere singole sono la tipologia più ricercata, con quota 49,37%. A seguire i posti letto, con quota 33,99%, mentre l’affitto di un’intera proprietà rappresenta un marginale 16,64%.16

Altro aspetto saliente è la posizione. Indubbiamente la vicinanza al luogo di studio, e cioè all’università cui si è iscritti, rappresenta un vantaggio sia dal punto di vista dell’ottimizzazione dei tempi e della semplificazione logistica sia dal punto di vista del risparmio. Non a caso, nella mappa di Milano, i più ricercati sono gli alloggi che insistono su quartieri di riferimento universitario storico (come per esempio Città Studi, sede del Politecnico) oppure ubicati nelle aeree limitrofe alle università. Oltre ai tradizionali circondari della Bocconi, oggi si dimostrano in grande evoluzione anche i quartieri Bovisa e Bicocca.

Grazie alla presenza di servizi pubblici che consentono un veloce trasferimento verso le università, si deve anche sottolineare l’incremento dei prezzi d’affitto nei quartieri Ripamonti-Lodi-Bazzi, Stazione Centrale e viale Monza, che hanno registrato un aumento mensile rispettivamente di 79 euro, 67 euro e 67 euro.

Il mercato immobiliare di Milano

Esigenze e logistica

Riassumendo, la domanda di mercato abitativa destinata agli studenti rimane sostanzialmente inevasa. Ad oggi è il libero mercato degli affitti che rappresenta la risposta preponderante a una richiesta in perenne crescita. Ma le criticità del servizio che viene offerto sono numerose e profonde, perché tale mercato non è strutturato per soddisfare le esigenze legate a questa specifica tipologia abitativa.

Alcuni degli elementi di criticità sono riferibili alle seguenti problematiche:

- offerta poco elastica relativamente alle residenze studentesche ufficiali e limitata efficienza operativa (non è il core business della maggior parte dei proprietari/gestori, ad oggi università ed enti religiosi);

- in molti casi, l’offerta del mercato libero degli affitti offre appartamenti di media e ampia metratura, adatti a usi generici ma non rispondenti alle esigenze peculiari degli studenti;

- spesso, a fronte di un moderato costo di locazione, gli appartamenti versano in condizioni di vetustà e necessiterebbero di onerosi interventi di ristrutturazione;

- rara la forma dell’“all inclusive” dei servizi (fatto salvo per luce e gas),17 che viceversa sarebbe molto apprezzata;

- canone di affitto tarato sul mercato complessivo (e non sul potere di spesa di uno studente);

- rigidità contrattuale della normativa generica sugli affitti, con conseguente scarsa elasticità rispetto alle specifiche necessità in oggetto: pochi sono i privati che affittano usufruendo delle agevolazioni per gli studenti previste dalla legge (sia perché il mercato preferisce mediamente contratti a lungo termine, sia perché, qualora si scelga il sistema dell’affittacamere, tipo Airbnb, l’affitto continuativo rende troppo alta la richiesta).

Proposte specifiche e mercato

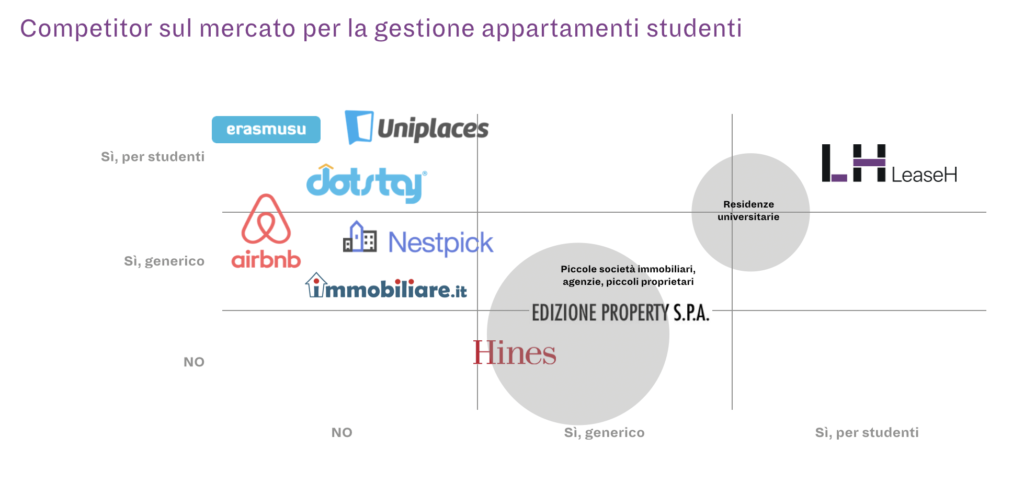

In conclusione: nel mercato milanese gli studenti che desiderano trovare una sistemazione hanno la possibilità di rivolgersi alle piccole realtà di alcune università o enti ecclesiastici, ma la relativa offerta risponde solo a una parte assolutamente minoritaria della richiesta.

Una seconda possibilità è la ricerca sul libero mercato dell’intermediazione, ma le realtà di Erasmus, Uniplaces e Dotstay – che pur tentano di intercettare le richieste degli studenti, svolgendo la funzione del tramite fra affittuario e locatario – non possiedono strutture proprie predisposte per le specifiche esigenze.

Terza possibilità è la consultazione dei motori di ricerca – come Airbnb, Nestpick e immobiliare.it – che connettono piccole società immobiliari, agenzie e locatari.

Da notare, per inciso, che il gruppo Hines e Edizione Property S.p.A., due importanti società immobiliari, hanno recentemente dichiarato il proprio interesse per questo settore di mercato e hanno annunciato un piano d’investimento e sviluppo proprio nello student-housing.

Posizionamento

PX group propone l’ambizioso progetto di creare una struttura che da un lato soddisfi le richieste locative del mondo dello studentato e, dall’altro, che cucia in modo sartoriale gli alloggiamenti attorno alle peculiari necessità degli studenti: un aspetto, quest’ultimo, che riteniamo di primaria importanza.

Il gruppo intende offrire una realtà che abbia le caratteristiche del campus universitario, ma organizzata all’interno di piccoli e medi immobili cielo-terra, ubicati in luoghi strategici della città. Le unità abitative avranno dimensioni idonee all’ospitalità, saranno dotate di ogni comfort e di un arredamento moderno e pratico.

Tutti gli impianti saranno certificati. Sarà disponibile un efficace servizio Wi-Fi. Aria condizionata, riscaldamento e tutte le spese delle necessarie utenze saranno comprese nel canone di affitto, che non potrà dunque avere nessuna oscillazione.

Si prevede la creazione di spazi di co-working al piano terra degli immobili, allo scopo di creare un luogo di confronto nello studio ma anche di condivisione e di aggregazione, necessario per studenti delle più disparate provenienze.

Non mancheranno distributori automatici non solo di bevande e alimenti, ma anche di prodotti farmaceutici da banco. È previsto inoltre un locale lavanderia, anche se, su richiesta, sarà possibile disporre di un cambio lenzuola e asciugamani, oltreché di un servizio di pulizia del singolo alloggio.

Altro punto qualificante è la sicurezza: si vuole infatti offrire una sponda di protezione, utile agli studenti e contestualmente di sicuro gradimento dei genitori, considerata l’età degli utenti, spesso molto giovani, e la problematicità della comunicazione in un Paese straniero.

Al tal fine sarà possibile fare riferimento a un Tutor che, una volta completate le pratiche di accoglienza, rimarrà a disposizione per la risoluzione di eventuali problemi o emergenze. Al momento, il modello di student-housing che proponiamo rappresenta un unicum, data l’assenza di concorrenti che offrano lo stesso servizio.

Giovanni Perani

1. Cfr. JLL, “European Student Housing Report: 2017”.

2. Cfr. Eurostat.

3. La “Comunicazione della Commissione al Parlamento Europeo, al Consiglio, al Comitato economico e sociale europeo e al Comitato delle regioni. Un quadro strategico aggiornato per la cooperazione europea nel settore dell’istruzione e della formazione” è consultabile qui.

4. Cfr. “ECTS User’s Guide”, edito nel 2009 dalla Commissione Europea, concernente il sistema di trasferimento crediti nel settore dell’istruzione e le facilitazioni di cui possono godere gli studenti per muoversi da un Paese all’altro. Si veda qui.

5. Cfr. anche qui.

6. Cfr. Uniplaces, “Report sulla Sistemazione degli Studenti: 2017”.

7. Cfr. anche qui.

8. Dati riscontrabili qui.

9. Dati riscontrabili qui.

10. Dati riscontrabili qui.

11. Cfr. anche qui.

12. Cfr. anche qui.

13. Sono stati conteggiati unicamente i corsi offerti nelle sedi lombarde e milanesi degli atenei indicati, con riferimento ai corsi di laurea di primo e secondo livello, o a ciclo unico. Nel caso dell’Università Bocconi non sono stati dunque inseriti i corsi in lingua di SDA Bocconi (12 tra MBA, Doctoral Programs ed Executive Master Program sul totale di 18 corsi offerti, ai quali si aggiungono 11 Executive Education Innovation Programs solo in lingua inglese).

14. Stima effettuata sulla base delle metrature e fotografie delle residenze rispetto a immobili simili per dimensione e di cui è noto il numero di appartamenti.

15. Dati desunti dal portale: subito.it

16. Cfr. Uniplaces, “Report sulla Sistemazione degli Studenti: 2017”.

17. Molti proprietari si domandano se includere le spese di gas, acqua, elettricità nell’affitto mensile. I numeri sono chiari: la maggior parte dei proprietari sceglie di inserirle nel totale della pigione. A Milano, quasi il 75% delle prenotazioni include infatti tali spese, una condizione contrattuale molto attraente per gli studenti, che permette di avere aspettative corrette, certe e inalterate.

18. Cfr. anche qui.

Buonasera, sto scrivendo la tesi proprio su questo argomento.

Vorrei cortesemente chiedere, la tabella con PREZZO MEDIO P.P. AFFITTO-MESE NEL 2017, fa riferimento a camera singola, doppia, è una media…? Mi sarebbe molto utile!

Grazie anticipatamente

Andrea

Like!! I blog quite often and I genuinely thank you for your information. The article has truly peaked my interest.

I’m gone to inform my little brother, that he should also visit this weblog on regular basis to obtain updated from most recent information.

As the admin of this web page is working, no doubt very shortly it will be renowned, due to its quality contents.

i love this flawless post